Căn cứ vào Luật Kế toán, Nghị định 139/2016/NĐ-CP, Thông tư 156/2013/TT-BTC, Thông tư 39/2014/TT-BTC, Thông tư 151/2014/TT-BTC.

I. Thời hạn nộp tờ khai thuế

1. Thời hạn nộp tờ khai thuế GTGT, TNCN, TNDN, báo cáo tình hình sử dụng hóa đơn

Theo tháng: Chậm nhất là ngày 20 của tháng tiếp

Xem tiếp...

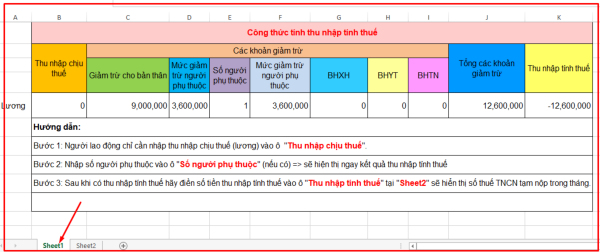

1. Công thức tính thuế thu nhập cá nhân

Theo Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định theo công thức sau:

(1) Thuế TNCN phải nộp

=

Thu nhập tính thuế

x

Thuế suất

Trong đó:

(2) Thu nhập tính

1. Công thức tính thuế thu nhập cá nhân

Theo Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định theo công thức sau:

(1) Thuế TNCN phải nộp

=

Thu nhập tính thuế

x

Thuế suất

Trong đó:

(2) Thu nhập tính